|

| | Séance du Lundi 27 Septembre 2010 |  |

|

+31NOURA Abderrahmane Creatori PARANOID lamel Bob cbourse Berrada Admin haakoo ALAOUI lmabourse Swinger newline Wofchahid Le Gaucher Google BINKDANE aymour Pixon messi moha bamoulay Sissa YAT alibaba40internautes doc Pelican Mahdi DaRk-H maghribiz 35 participants | |

| Auteur | Message |

|---|

PARANOID

Nbre méssages : 358

Inscris le : : 09/02/2010

| Sujet: Re: Séance du Lundi 27 Septembre 2010  Lun 27 Sep 2010 - 17:51 Lun 27 Sep 2010 - 17:51 | |

| Résistance résistance ! Les haussiers sont matérialisés par l'indicateur AARONG VERT. Si le bleu est encore en dessus c'est que l'avantage est au bénéfice des vendeurs.  | |

| | | | DaRk-H

Nbre méssages : 4861

Inscris le : : 17/10/2008

| | Sujet: Re: Séance du Lundi 27 Septembre 2010 Lun 27 Sep 2010 - 18:14 | |

| SNEP : Hausse du chiffre d’affaires de 11,1% à M MAD 416,1 au terme du premier semestre 2010

Fait : Publication du communiqué du Conseil d’Administration du 24 Septembre 2010.

Analyse : Au terme des 6 premiers mois de l’année en cours, SNEP draine un chiffre d’affaires de M MAD 416,1, en amélioration de 11,1% comparativement à une année auparavant. Cette hausse intègre tant la reprise des prix de PVC (+20%) dans le sillage de l’amélioration de la conjoncture internationale qu’un retour à la normale des importations au niveau de 2008 (-30% par rapport à fin juin 2009).

Pour sa part, l’EBE se redresse dans une proportion quasi-similaire à celle du chiffre d’affaires (+10,0%) pour se fixer à M MAD 57,3 et ce, en dépit du renchérissement de l’éthylène et de l’impact sur les marges de la poursuite de la baisse des droits de douane sur le PVC. Néanmoins, la marge d’EBITDA recule de 0,1 point pour s’établir à 13,8%.

Impacté négativement par la constatation d’une dotation financière de M MAD 2,5 sur le titre SNEP auto détenus dans le cadre du programme de rachat, le résultat net se stabilise à M MAD 31,9, ramenant la marge nette à 7,7% contre 8,5% une année auparavant. Hors reprise financière de M MAD 6,6 réalisée au premier semestre 2009, le résultat net semestriel retraité ressort en hausse de 36,0%.

Par ailleurs et suite au retour des importations au même niveau de 2008 dans une conjoncture internationale en amélioration, SNEP a décidé le retrait de sa requête d’application des mesures de sauvegarde auprès du Ministère du Commerce Extérieur.

En terme de perspectives, SNEP entend poursuivre son projet de doublement de ses capacités de production de PVC, devant atteindre 140 000 tonnes à horizon 2012, pour un investissement global de M MAD 650. A l’instar des Groupes internationaux, la société compte également réaliser des opérations d’intégration en aval par le développement et l’acquisition d’autres unités de transformation de PVC.

Conclusion : Après une année 2009 difficile, caractérisée par la baisse des prix de PVC au niveau international dans un contexte de pratiques de dumping, SNEP réalise au terme du premier semestre 2010 des résultats en nette hausse, capitalisant principalement sur la reprise des prix de PVC et sur la contraction des niveaux d’importation au niveau local.

BMCE Capital Bourse | |

| | | | DaRk-H

Nbre méssages : 4861

Humeur : Thymique

Réputation : 36

Inscris le : : 17/10/2008

| | Sujet: Re: Séance du Lundi 27 Septembre 2010 Lun 27 Sep 2010 - 18:16 | |

| BCP : Un RNPG de M MAD 767,1 en appréciation de 6,8%

Fait : Publication des résultats semestriels à fin juin 2010.

Analyse : La Banque Centrale Populaire clôture le premier semestre 2010 sur une bonne tenue de son activité comme en atteste l’évolution de ses principaux indicateurs d’activité :

Le portefeuille obligataire de la Banque diminue de 6,9% comparativement au 31/12/09 pour se fixer à MAD 20,1 Md. Parallèlement, les actifs financiers disponibles à la vente se déleste de près de 18% à MAD 12,5 Md suite essentiellement au recul des TCN qui passent de MAD 6,1 Md au 31/12/09 à MAD 2,3 Md en juin 2010 ;

Poursuivant le développement du Corporate Banking, les crédits consolidés augmentent de 20,7% comparativement au 31/12/09 pour s’établir à MAD 47,3 Md dont 65,2% provenant de l’activité agrégée de la BANQUE CENTRALE POPULAIRE. Celle-ci enregistre une croissance de 23,4% de son portefeuille de créances à la clientèle à MAD 30,8 Md incluant une hausse de 18,8% à MAD 13,9 Md des crédits à l’équipement et le bond de 2,2x à MAD 3,9 Md des autres crédits ;

De leur côté, les ressources consolidées passent de MAD 97,6 Md à fin décembre 2009 à MAD 102,0 Md en juin 2010, soit une augmentation 4,5% recouvrant une hausse dans les mêmes proportions des ressources émanant des BPR à MAD 80,8 Md des dépôts de la clientèle à MAD 21,2 Md. Ces derniers profitent d’une croissance de 43,3% à MAD 1,3 Md des autres comptes créditeurs ;

Dans ce contexte, le PNB consolidé s’améliore de près de 24,7% comparativement au premier semestre 2009 se fixant à M MAD 1 709,0. Cette évolution inclue : ◊ Une amélioration de 67,8% à M MAD 877,0 de la marge d’intérêt reflétant l’élargissement du portefeuille de crédits ;

Une appréciation de 58,9% à M MAD 368,6 de la marge sur commissions ;

Et, une dégradation de 45,5% à M MAD 323,6 du résultat des activités de marché pâtissant de la détérioration de 49,2% des gains nets sur actifs financiers disponibles à la vente.

Pour leur part, les frais généraux (incluant les charges refacturées aux BPR) s’alourdissent de 46,5% à M MAD 450,0. Néanmoins, au niveau des comptes sociaux, les charges générales d’exploitation limitent leur progression à 15,2% se fixant à M MAD 663,1 ;

En conséquence, le résultat brut d’exploitation se bonifie de 14,9% comparativement à S1-2009 s’élevant à M MAD 1 152,2 ;

• Côté risque, le coût du risque consolidé passe d’une dotation nette de M MAD 17,7 à une reprise de M MAD 54,0 au S1 2010. Au niveau des comptes sociaux, les dotations nettes de provisions aux créances en souffrance se montent à M MAD 11,5 contre des dotations de M MAD 120,0 en S1-2009 ;

Au final, le RNPG ressort en hausse de 6,8% à M MAD 718,3.

Conclusion : En dépit d’une conjoncture économique difficile, la BANQUE CENTRALE POPULAIRE parvient à enregistrer des réalisations financières en appréciation capitalisant sur sa dynamique de développement du corporate banking, à travers une intervention soutenue dans le financement des projets structurants.

BMCE Capital Bourse

_________________

www.bourse-maroc.org

--------------------------------

| |

| | | | DaRk-H

Nbre méssages : 4861

Humeur : Thymique

Réputation : 36

Inscris le : : 17/10/2008

| | Sujet: Re: Séance du Lundi 27 Septembre 2010 Lun 27 Sep 2010 - 18:19 | |

| BMCE BANK : Des résultats semestriels bien orientés

Fait : Publication des résultats à fin juin 2010.

Analyse : Au terme du premier semestre 2010, l’encours consolidé des créances à la clientèle du Groupe BMCE Bank augmente de 9,2% à MAD 102,2 Md dont près de 72,7% provenant de l’activité agrégée, soit MAD 74,3 Md. Celle-ci intègre un renforcement de 5,7% à MAD 24,1 Md des crédits immobiliers lesquels représentent désormais près de 32,4% du portefeuille des engagements de la Banque au 30/06/2010. Pour leur part, les crédits à l’équipement évoluent de 4,7% à MAD 14,7 Md contre une progression de 5,6% à MAD 24,3 Md des crédits de trésorerie et à la consommation.

La part de marché de la Banque sur ce segment d’activité se fixe à 13,1%, en hausse de 0,2 point comparativement au 31/12/2009.

Parallèlement, les ressources consolidées en provenance de la clientèle enregistrent une légère baisse de 1,9% à MAD 120,1 milliards. L’activité agrégée assure, à elle seule, 76,5% des ressources du Groupe, soit MAD 91,9 Md. Cette croissance a été accompagnée par un changement de la structure des dépôts avec une hausse de 5,1 points à 46,5% des ressources rémunérées. En effet, en raison des tensions actuelles sur la liquidité, les comptes à vue créditeurs se replient de 13,3% à MAD 44,8 Md contre un renforcement de 10,1% à MAD 28,0 Md des dépôts à terme.

Par ailleurs, il convient de signaler que la Banque consolide son positionnement sur le segment des MRE avec des dépôts en hausse de 4,3% à MAD 12,6 Md, fixant la part de marché de l’établissement sur ce segment à 10,2%.

De son côté, l’actif financier à la juste valeur par résultat enregistre une légère progression de 1,1% à MAD 23,4 Md incluant :

Une baisse de 33,9% à MAD 5,3 milliards des Bons du Trésor ;

Et, une appréciation de 16,6% à près de MAD 17,3 Md des actions et autres titres à revenu variable. Côté profitabilité opérationnelle, le produit net bancaire s’apprécie de 12,8% à MAD 3 752,9 millions comprenant :

L’amélioration de 15,6% à MAD 2 386,9 millions de la marge d’intérêt ;

L’accroissement de 10,6% à MAD 601,1 millions du résultat des opérations de marché ;

Et, la croissance de 10,4% à MAD 671,6 millions de la marge sur commissions.

Au niveau de l’activité agrégée, le produit net bancaire marque une hausse de 7,7% à MAD 2,1 Md, porté notamment par la marge d’intérêt qui s’accroît de 9,9% à M MAD 1 133,4.

Par pôle d’activité, la Banque au Maroc contribue à hauteur de 49,7% au PNB consolidé du Groupe, tandis que les filiales à l’international assurent 37,5% des revenus opérationnels, contre 7,7% pour les services financiers spécialisés ; le reste émanant de la gestion d’actifs.

En dépit d’un contexte de conduite d’un programme d’investissement important (ouverture de 56 nouvelles agences entre juin 2009 et juin 2010), les charges générales d’exploitation consolidées cantonnent leur progression à 12% s’établissant à MAD 2 026,0 millions. Le coefficient d’exploitation s’améliore ainsi de 0,4 point à 54%.

Au niveau des comptes agrégés, le coefficient d’exploitation stagne comparativement à une année auparavant à 56,6% et ce, en dépit de l’élargissement de son réseau de distribution.

Le Résultat Brut d’Exploitation ressort en progression de 16,4% à MAD 1 545,6 millions.

Le coût du risque du Groupe se renforce de 15,8% à MAD 314,8 millions. Au niveau des comptes agrégés, les dotations nettes de provisions pour créances en souffrances s’élèvent à M MAD 165,7, contre M MAD 222,7 en juin 2009. Dans ce sillage, l’encours de provisions se renforce de 4,7% à MAD 2,8 Md, pour des créances en souffrance de MAD 4,1 Md, fixant le taux de contentieux à 5,4% au 30/06/10.

Au final, le résultat net part du Groupe s’améliore de 14% à MAD 516,8 millions.

La ventilation de celui-ci par secteur d’activité affiche une contribution de 67,5% de la Banque au Maroc, de 12,7% des filiales à l’international, de 11,3% des services financier spécialisés ; le reste émanant de la gestion d’actifs et des autres activités.

Conclusion : Dans un environnement économique peu propice, BMCE BANK parvient à dégager des résultats honorables, tirant notamment profit de l’expansion continue de son réseau de distribution couplée à une offre de produits adaptés aux besoins du marché. En termes de perspectives, la banque entend poursuivre son développement à l’international afin de devenir une banque continentale de référence. Pour financer ses ambitions, BMCE BANK devrait procéder à une augmentation de fonds propres de près de MAD 2,5 Md réservée au Groupe BFCM, dont la participation devrait passer de 19,94% à 25%.

BMCE Capital Bourse

_________________

www.bourse-maroc.org

--------------------------------

| |

| | | | haakoo

Nbre méssages : 1910

Humeur : ok

Réputation : 17

Inscris le : : 23/10/2008

| | Sujet: Re: Séance du Lundi 27 Septembre 2010 Lun 27 Sep 2010 - 18:38 | |

| SONASID

SOCIÉTÉ NATIONALE DE SIDÉRURGIE

COMMUNIQUÉ

CONSEIL D’ADMINISTRATION

TENU LE 21 septembre 2010

Le Conseil d’Administration de la SOCIÉTÉ NATIONALE DE SIDÉRURGIE « SONASID », réuni en date du

21 septembre 2010 a pris acte de la démission de M. Enrique DE LA RUBIERA de son mandat de Président du Conseil d’Administration de Sonasid.

Le Conseil a nommé M. André BOCK en qualité de nouveau Président du Conseil d’Administration de Sonasid.

M. André BOCK occupe le poste de Directeur Industriel des Aciers Longs pour l’Europe au sein du Groupe ArcelorMittal.

| |

| | | | Invité

Invité

| | | | | Invité

Invité

| | Sujet: Re: Séance du Lundi 27 Septembre 2010 Lun 27 Sep 2010 - 18:54 | |

| - Admin a écrit:

- Bonjour

Suite au sondage lancé pour la désignation d'un nouveau modérateur, Mr Dark-h a réuni 95% de voix favorables. De ce fait, le modérateur a réuni le minimum requis à savoir 2/3 des votants et a reçu le titre de " Modérateur ".

Mr Dark-h est tenu donc au respect du règlement général du forum Bourse-Maroc, ainsi que les dispositions particulières du ' Code des modérateurs ".

Bonne chance au nouveau modérateur dans l'exercice de ses fonctions.

Cordialement. félicitations Dark-H |

| | | | Espoir

Nbre méssages : 116

Réputation : 1

Inscris le : : 27/09/2010

| | Sujet: Re: Séance du Lundi 27 Septembre 2010 Lun 27 Sep 2010 - 18:55 | |

| Bonsoir tt le monde

je suis nouveau parmi vs

j'aimerais vs poser une petite question pour commencer: pourquoi personne ne parle de la CGI? j'ai investi chi baraka | |

| | | | haakoo

Nbre méssages : 1910

Humeur : ok

Réputation : 17

Inscris le : : 23/10/2008

| | Sujet: Re: Séance du Lundi 27 Septembre 2010 Lun 27 Sep 2010 - 19:00 | |

| VALEURS DE CROISSANCE CONTRE VALEURS DE RENDEMENT :

L’IMPOSSIBLE STRATEGIE

http://sceco.univ-poitiers.fr/recherpubli/doctravail/M2006-04.pdf | |

| | | | Invité

Invité

| | Sujet: Re: Séance du Lundi 27 Septembre 2010 Lun 27 Sep 2010 - 19:17 | |

| - creatori a écrit:

- je suis redevenu comme vous holéééééééééééééé hhhh bon courage dark-H

Maintenant on peut se permettre de dire des c********, A moins que Dark-H nous sanctionne   Felicitations au Nouveau Modérateur  (Dernière édition par DaRk-H : Merci ) |

| | | | Auditeur

Nbre méssages : 2454

Réputation : -14

Inscris le : : 09/01/2009

| | Sujet: SID Lun 27 Sep 2010 - 19:21 | |

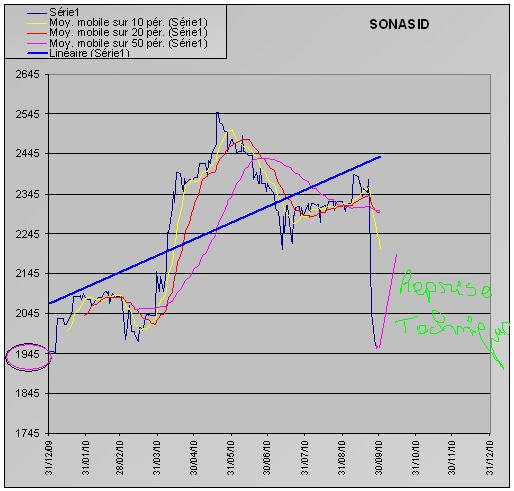

| La SONASID a cassé la limite inferieur de son canal baissier entamé le 19/05/2010 et qui affiche pour moi une réelle opportunité d'achat au moins pour pondérer cette baisse excessive de 18%. La valeur doit au moins récupérer 50% de ses pertes, soit un cours cible de DH 2176; d'autant que les moyennes mobiles courtes se situent largement en dessus du niveau du cours actuel et ressortent à DH 2267, 2301 et 2302 respectivement sur 10, 20 et 50 jours. Les moyennes mobiles longues sur 100 et 200 jours ressortent à DH 2359 et à DH 2233. Ces indicateurs techniques, montrent clairement le niveau de valorisation moyenne detenus par les FCP et confirment la pression vendeuse qu'a connue le tickers ces 4 derniers jours principalement par les institutionnels qu’ils soient marocains ou étrangers. Support et rebond technique mensuel est de DH 1950 comme illustre le graph suivant: Support et rebond technique en daily : DH 1945 Support et rebond technique en daily : DH 1945 Sujet: Re: Journée du jeudi 23 Septembre 2010 Jeu 23 Sep - 23:17 -------------------------------------------------------------------------------- aymour a écrit: SONASID : Un chiffre d’affaires semestriel en repli de 32,3% à MAD 2,1 Md pour un résultat net consolidé en contraction de 45,6% à M MAD 82,8 pas très rassurant tous ca. Les résultats de la Sonasid qui tombent comme de l’eau froide ne sont guère satisfaisants par le marche qui s'est manifesté à l'ouverture pour sanctionner fermement le tickers et donner un sérieux coup de fouet aux analystes de la banque d'affaire ATW qui l'ont soutenu depuis le 31/12/2009 et l'ont recommandé à leurs clients les plus actifs. D’un point de vue technique, le cours de la Sonasid devrait se situer à la barre de DH 2045 et effacer ainsi tous les gains engrangés et anticipés depuis le 31/03/2010 pour l'exercice en cours comme illustre le graph suivant. Ceci constitue une moins value difficile a avaler surtout pour les petits porteurs, mais n'empêche qu’un rebond technique sur cette limite pourra constituer un issu de secours qu'il faudra en profiter la semaine prochaine. Une valeur à suivre.... | |

| | | | Auditeur

Nbre méssages : 2454

Réputation : -14

Inscris le : : 09/01/2009

| | | | | Contenu sponsorisé

| | Sujet: Re: Séance du Lundi 27 Septembre 2010 | |

| |

| | | | | | Séance du Lundi 27 Septembre 2010 | |

|

Sujets similaires | |

|

| | Permission de ce forum: | Vous ne pouvez pas répondre aux sujets dans ce forum

| |

| |

| |